>p> 9. С момента государственной регистрации Вы становитесь налогоплательщиком с возникновением обязанностей, предусмотренных статьей 23 Налогового кодекса, в том числе по представлению в налоговый орган налоговых деклараций (расчетов) по каждому налогу (сбору), плательщиком которого признаны, независимо от факта осуществления предпринимательской деятельности (подпункт 4 пункта 1 статьи 23 Налогового кодекса).

Ответственность за непредставление налоговой декларации предусмотрена статьей 119 Налогового кодекса

Если организация была создана после начала календарного года, то первым налоговым периодом для нее является период времени со дня ее создания до конца данного года.

Если организация создана в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания (пункт 2 статьи 55 Налогового кодекса).

Однако в отношении тех налогов, по которым налоговый период устанавливается как календарный месяц или квартал первый налоговый период не удлиняется (пункт 4 статьи 55 Налогового кодекса).

___________________________________________________________________________________________________

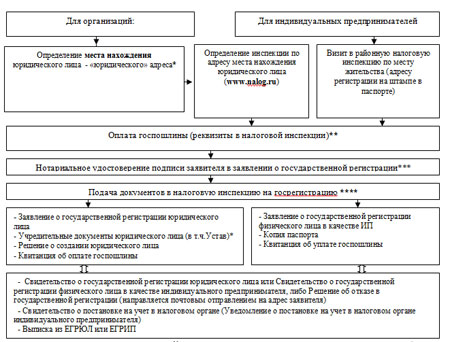

**** Требования к оформлению «регистрационных» документов утверждены постановлением Правительства РФ от 19.06.2002 № 439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей».

***** Форма № С-09-1 сообщения об открытии (закрытии) счета, утвержденная приказом ФНС России от 21.04.2009 № ММ-7-6/252@, носит обязательный характер.

Пример

Вы зарегистрировали организацию, находящуюся на общем режиме налогообложения, 2 декабря 2008 года. При этом в 2009 году вы должны отчитаться следующим образом.Первую декларацию по налогу на прибыль Вы должны подать в налоговую инспекцию в соответствии с установленными Налоговым кодексом сроком, соответственно - не позднее 28 апреля 2009 года за отчетный период – 1 квартал 2009 года.

В этой декларации Вы отразите показатели не только за 1 квартал 2009 года, но и за период со 2 по 31 декабря 2008 года.

Поскольку Налоговым кодексом для налога на имущество организаций особенностей расчета его среднегодовой стоимости вновь созданными организациями не определено, то первым налоговым периодом по налогу на имущество является 2008 год и налоговую декларацию нужно также подать за 2008 год не позднее 30 марта 2009 года.

Так как налоговый период по налогу на добавленную стоимость в 2008 году установлен как квартал и не может удлиняться, то первую декларацию по данному налогу вы представляете за 4 квартал 2008 года не позднее 20 января 2009 года.

10. С момента государственной регистрации организации у нее появляется обязанность по представлению в налоговый орган по месту своего налогового учета бухгалтерской отчетности в соответствии с требованиями, установленными Федеральным законом «О бухгалтерском учете». Бухгалтерская отчетность представляется организациями независимо от факта осуществления предпринимательской деятельности. Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности по представлению в налоговый орган бухгалтерской отчетности (подпункт 5 пункта 1 статьи 23 Налогового кодекса, пункт 3 статьи 4 Федерального закона «О бухгалтерском учете»).

Индивидуальные предприниматели ведут учет в порядке, определяемом Минфином России в Книге учета доходов и расходов (пункт 2 статьи 54 Налогового кодекса, пункт 2 статьи 4 Федерального закона «О бухгалтерском учете»).

Просмотров: 243 Читать далее

Выбор названия фирмы. Товарный знак. Патент.

18.08 / 2011 --- Любая фирма имеет свое наименование, содержащее указание на ее организационно-правовую форму, а в предусмотренных законом случаях должно содержать и указание на характер деятельности.

Наименование используется для индивидуализации организации, это широкое понятие, используемое для всех видов лиц. Если юридическое лицо является коммерческой организацией, то оно должно иметь фирменное наименование. Фирменное наименование подлежит специальной регистрации и регистрируется вместе с самой организацией в составе ее учредительных документов. С момента регистрации у организации возникает исключительное право его использования. Так, только данная организация вправе использовать свое фирменное наименование (на вывесках, упаковке, рекламе, бланках и др.), другие лица могут использовать его только с согласия данной организации. Лицо, неправомерно использующее чужое зарегистрированное фирменное наименование, по требованию обладателя права на фирменное наименование обязано прекратить его использование и возместить причиненные убытки.Так что “наименование” некоммерческой организации и “фирменное наименование” коммерческой организации различаются тем, что для наименования законодательством не требуется исключительного права его использования. И некоммерческая организация, наименование которой используют другие лица, не может предъявить им прямые претензии, а может защищать свое имя, например, по ст.152 ГК РФ (защита деловой репутации).Индивидуальный предприниматель по закону не имеет права обладать фирменным наименованием и должен именоваться как "Предприниматель, осуществляющий деятельность без образования юридического лица, Иванов Иван Иванович" (сокращенно - ПБОЮЛ Иванов И.И.).

Просмотров: 227 Читать далее

Системы налогообложения

18.08 / 2011 --- Все субъекты хозяйствования в соответствии с законами Российской федерации обязаны платить налоги: федеральные налоги и сборы, региональные налоги и сборы (налоги субъектов Российской Федерации) и местные налоги и сборы.

Налогообложение предприятий малого бизнеса:

Общая система налогообложения

Традиционная (общая) система (режим) налогообложения. Предусматривает уплату наибольшего количества налогов: налог на прибыль, уплачиваемый юридическими лицами; НДФЛ для индивидуальных предпринимателей и физических лиц; налог на добавленную стоимость; единый социальный налог и прочие налоги. Традиционная система в обязательном порядке применяется теми налогоплательщиками, чьи условия не подходят ни под одну систему налогообложения, либо они не приняли решения о применении других систем налогообложения.

Упрощенная система налогообложения (УСН)

Вид:

Специальный налоговый режим (добровольный порядок применения)

Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели

Налоговый период: Календарный год

Описание:

В связи с применением УСНО, налогоплательщики освобождается от уплаты следующих налогов:

организации: от налога на прибыль организаций; налога ни имущество организаций; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности));- индивидуальные предприниматели: налог на доходы физических лиц; налог на имущество физических лиц; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)).

Объект налогообложения (по выбору налогоплательщика):

- доходы;

- доходы, уменьшенные на величину расходов.

Ставка налога:

6% (при выборе объекта налогообложения «доходы»);

15% (при выборе объекта налогообложения «доходы минус расходы»*

*на основании п.2 ст. 346.20 НК РФ законами субъекта РФ ставка может быть снижена до 5%.

Единый налог на вменённый доход (ЕНВД)

Система налогообложения в виде единого налога на вмененный доход (далее - ЕНВД) - это один специальный налоговый режим, при котором вы не платите налоги с вашего реального дохода, а платите налог так называемого «вмененного» дохода, который устанавливается в зависимости от вида деятельности.

Если ваш вид деятельности подпадает по ЕНВД, то, можно сказать, вам повезло. Вы платите налог и можете иметь какой угодно большой доход, на ваш налог это уже никак не повлияет.

Система налогообложения в виде ЕНВД носит обязательный характер. Иными словами, вы не вправе выбрать, по какой системе будете платить налоги (общей, упрощенной или в виде ЕНВД), если ваш вид деятельности подпадает под ЕНВД.

если ваша организация осуществляет только деятельность, облагаемую ЕНВД, то вы не обязаны исчислять и уплачивать налог на прибыль, налог на имущество, НДС и ЕСН.

Все иные налоги вы платите в установленном порядке. Так, уплата ЕНВД не освобождает от уплаты:

- земельного налога;

- транспортного налога;

- акцизов;

- государственной пошлины;

- НДС при ввозе товаров на таможенную территорию РФ и др.

Кроме того, уплата ЕНВД не освобождает от исчисления и уплаты страховых взносов на обязательное пенсионное страхование, а также взносов на обязательное социальное страхование от несчастных случаев на производстве. Вы также обязаны выполнять функции уплачивать НДФЛ за своих работников

Патент

Если Вы, как индивидуальный предприниматель, занимаетесь ремонтом обуви или выпечкой хлеба, частным сыском или охотой, переработкой сельскохозяйственной продукции или оказанием услуг общепита, а также каким-либо еще из 69 видов деятельности, перечень которых определен пунктом 2 статьи 346.25.1 Налогового кодекса, то в отношении этих видов деятельности имеет смысл подумать о применении упрощенной системы налогообложения на основе патента (далее – патентная система).

Список указанных 69 видов предпринимательской деятельности закрыт и расширения не предполагает: Развернуть список

Право перехода на патентную систему налогообложения является добровольным.

При применении патентной системы налогообложения стоимость патента, которую рассчитывает территориальный налоговый орган, заменяет уплату ряда налогов (тех же, что и при применении традиционной упрощенной системы налогообложения). Иные налоги уплачиваются индивидуальными предпринимателями, применяющими патентную систему, в соответствии с законодательством о налогах и сборах. Например, при наличии транспортного средства, соответствующего требованиям пункта 1 статьи 358 Налогового кодекса, Вы являетесь плательщиком транспортного налога и в общем порядке представляете декларацию по транспортному налогу.

Индивидуальными предпринимателями, применяющими патентную систему, налоговая декларация не предоставляется (пункт 11 статьи 346.25.1 Налогового кодекса).

Имейте в виду, что, работая на патентной системе, Вы не освобождаетесь от начисления и уплаты обязательных страховых взносов в государственные внебюджетные фонды.

Учет доходов при патентной системе ведется путем заполнения Книги учета доходов индивидуальных предпринимателей, перешедших на упрощенную систему налогообложения на основе патента, утвержденной приказом Минфина России от 31.12.2008 № 154 Н.

Просмотров: 256 Читать далее

Правовой статус

18.08 / 2011 --- Предпринимательская деятельность без образования юридического лица

Как отмечалось выше, в первую очередь индивидуальный предприниматель несет полную материальную (имущественную) ответственность по всем обязательствам (долгам), возникающим у него в ходе осуществления предпринимательской деятельности. Эти обязательства могут возникнуть по следующим причинам:

- Долги перед поставщиками за поставленный, но не оплаченный товар;

- Долги перед покупателями (непоставка товара в случае предоплаты);

- Неустойки различных видов (за неисполнение или несвоевременное исполнение договоров);

- Неисполненные обязательства перед кредиторами;

- Обязательства, возникшие вследствие ущерба, нанесенного потребителю проданной ему некачественной продукцией;

- Долги перед бюджетами всех уровней (налоги, сборы, штрафы, пени, пошлины);

- Долги по заработной плате перед наемными работниками, подрядчиками или участниками простого товарищества (совместной деятельности).

По всем этим обязательствам индивидуальный предприниматель отвечает, теоретически, всем лично принадлежащим ему имуществом, вне зависимости от того, используется данное имущество в хозяйственной деятельности или нет. Тем не менее, формулировка статьи 24 ГК РФ, в принципе не делающей различия между предпринимателем, и, скажем, домохозяйкой, содержит существенную оговорку. Прочитаем формулировку статьи внимательнее:

Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание. Перечень имущества граждан, на которое не может быть обращено взыскание, устанавливается гражданским процессуальным законодательством.

Итак, что же это за перечень? Он установлен Гражданским Процессуальным кодексом РФ (не путать с ГК РФ). Одна из статей этого кодекса содержит в себе указание на то, что взыскание по исполнительным документам (подробнее – см. статью 446 Гражданского Процессуального кодекса РФ) не может быть обращено на многие виды принадлежащего гражданину-должнику имущества. Причем там же установлены пределы взыскания, включая такие виды имущества, как жилое помещение, земельные участки, предметы домашнего обихода и индивидуального пользования, продукты питания и деньги на общую сумму не менее трехкратной установленной величины прожиточного минимума и т.д.

Таким образом, страхи многих предпринимателей, что в случае неудачной хозяйственной деятельности у них «отберут квартиру (дом, дачу)» представляются несколько преувеличенными – сделать это на законном основании практически невозможно. Посему условимся считать полную материальную ответственность предпринимателя просто его характеризующей чертой, а не преимуществом или недостатком.

В таблице перечислены основные преимущества и недостатки предпринимательской деятельности без образования юридического лица:

Основные преимущества и недостатки предпринимательской деятельности без образования юридического лица

Преимущества

Недостатки

· Более простая процедура государственной регистрации по сравнению с юридическими лицами как при начале, так и при окончании хозяйственной деятельности

· Отсутствие необходимости в значительных первичных инвестициях

· Значительно более простая, по сравнению с юридическими лицами, система ведения бухгалтерского учета и отчетности

· Отсутствие обязанности открывать расчетный счет и изготавливать печать (при безусловном наличии такого права)

· Автоматическое отнесение к субъектам малого предпринимательства вне зависимости от количества работающих

· Простота в распоряжении прибылью («все, что заработал, все мое»)

· Отсутствие необходимости в «юридическом адресе»

· Возможность найма персонала (без ограничения его количества) с одновременно упрощенным порядком увольнения

· Наличие (несмотря на существенные ограничения) принципа полной материальной ответственности по всем долгам

· Трудности с привлечением к деятельности предприятия потенциальных компаньонов

· Теоретическая возможность применения процедуры банкротства с последующим запретом на ведение предпринимательской деятельности в течение 3-х лет (на практике применяется редко)

· Необходимость регистрировать в органе местного самоуправления трудовые договоры с работниками (требование статьи 303 Трудового Кодекса РФ)

· Отсутствие права делать записи в трудовых книжках как себе, так и работнику (статья 309 Трудового Кодекса РФ), ибо основными документами, применяемыми для фиксации факта занятости являются: трудовой договор – для работника, копия свидетельства о регистрации и налоговых деклараций – для работодателя

· Обязанность выплачивать фиксированный взнос (150 рублей в месяц) в пенсионный фонд вне зависимости от результатов хозяйственной деятельности

· Определенная «несолидность» в глазах партнеров, кредиторов и т.п.

· Организационные трудности при привлечении сторонних инвестиции

Несмотря на приведенные недостатки (хотя учитывать их, безусловно, необходимо), индивидуальное предпринимательство является формой, чаще других рекомендуемой для начинающих бизнесменов. Не следует забывать и о таком его серьезном достоинстве, как возможность в любой момент учредить юридическое лицо и, таким образом, сделать свой бизнес более открытым и «публичным».

Юридические лица

Говоря о юридических лицах, условимся, что в данной главе под этим термином будут пониматься три наиболее широко распространенных формы коммерческих организаций – общество с ограниченной ответственностью (ООО), и акционерные общества, открытые и закрытые (соответственно ОАО и ЗАО). О других формах юридических лиц будет рассказано в следующей главе.

В таблице перечислены основные преимущества и недостатки предпринимательской деятельности в форме юридического лица:

Основные преимущества и недостатки предпринимательской деятельности в форме юридического лица

Преимущества

Недостатки

· Ограничение ответственности учредителя (собственника) по обязательствам компании размерами его вклада в уставный капитал (причем речь идет не только о гражданской, но, в большинстве случаев, также об административной и уголовной ответственности, которую будет нести руководитель, а не собственник предприятия)

· Возможность объединения капиталов значительного количества физических и юридических лиц

· Возможность неограниченного роста бизнеса

· Относительная легкость перехода права собственности на предприятие (путем продажи акций или долей)

· Отсутствие проблем при привлечении инвестиций (особенно в случае ОАО)

· Солидный имидж в глазах партнеров, клиентов, инвесторов, кредиторов

· Возможность возложить обязанности по управлению на профессиональных менеджеров (впрочем, такая возможность в принципе имеется и у индивидуальных предпринимателей)

· Меньше трудностей с подбором персонала с учетом большей социальной защищенности работников

· Более сложная процедура оформления учредительных документов

· Возможность отказа в регистрации предприятия под формальным предлогом

· Значительно усложненный документооборот, усложненный порядок ведения бухгалтерского учета и отчетности

· Возможность потери собственником контроля над хозяйственной деятельностью предприятия

· Достаточно часто применяемая процедура банкротства

· Необходимость получения так называемого "юридического адреса"

· Усложненный порядок ликвидации предприятия

· Б?льшие сложности с увольнением "лишнего" персонала

· Обязанность открыть расчетный счет и изготовить печать

· Необходимость в ряде случаев проведения дополнительных процедур (регистрация изменений в уставные документы, регистрации эмиссии акций в Федеральной службе по финансовым рынкам и т.п.).

Легко заметить, что главные недостатки юридических лиц (особенно в глазах начинающих предпринимателей) естественным образом вытекают из их главного достоинства, заключающегося в более высоком, по сравнению с индивидуальными предпринимателями, статусе.

Акционерные общества (АО). ЗАО. ОАО.

Акционерное общество (АО) - общество, уставный капитал которого разделен на определенное число акций. Сущностью создания акционерного общества является объявление учредителем о создании акционерного общества, т.е. выпуск в продажу ценных бумаг (акций), и предложение определенному или неопределенному кругу лиц покупать эти бумаги, тем самым формируя уставный капитал.

Участники АО называются акционерами.

АО может быть создано гражданами или юридическими лицами (одним или несколькими).

АО может быть двух типов - открытое (ОАО) и закрытое (ЗАО).

Их основное различие в том, что в ЗАО акции распределяются только среди заранее строго определенного (закрытого) круга лиц (например, только среди его участников), а в ОАО акции могут продаваться любым лицам (круг лиц - открыт), на них может объявляться подписка и они могут поступать в свободную продажу.

Учредительные документы

При создании АО его учредители заключают между собой договор, в котором оговаривают порядок совместной деятельности при создании АО, размер уставного капитала, количество акций и др.

Учредительный документ - один, это устав, который утверждается учредителями.

Ответственность

Акционеры не отвечают по обязательствам АО и несут риск убытков в размере стоимости принадлежащих им акций. Однако, закон оговаривает случай, когда банкротство юридического лица вызвано указаниями самих его участников, - на них в случае недостаточности имущества юридического лица может быть возложена обязанность выплатить недостающее из своего имущества.

Порядок деятельности

Высший орган АО - общее собрание акционеров, должно проводиться ежегодно.

Единоличный исполнительный орган - директор (генеральный директор). Коллегиальный исполнительный орган - правление (дирекция).

Акционеры получают часть прибыли АО в виде дивидендов на каждую свою акцию.

Данные по всем акционерам содержатся в реестре акционеров.

В АО нет понятия “выхода” из состава участников с изъятием своей доли имущества (как это имеет место в ООО), поскольку участник (акционер) не вносил вклад в уставной капитал, а покупал акции, - соответственно он, как собственник ценных бумаг, вправе продать их тому, кто захочет их купить, но не вправе требовать от общества вернуть ему их стоимость (исключение составляют случаи требования выкупа акций обществом, предусмотренные действующим законодательством) и, тем более, выделения долей в натуре из имущества АО. Заметим, что это, с одной стороны, предотвращает риск финансовых потерь АО при выходе участников, как это может произойти в ООО, а с другой стороны, увеличивает риск участников, т.к. они не вправе рассчитывать на какое-либо возмещение при выбытии из числа участников АО.

Деятельность АО регламентируется

ГК РФ (ст.96-104 ГК РФ),

Федеральным законом от 26 декабря 1995 года N 208-ФЗ Об акционерных обществах

Фирменное наименование акционерного общества должно содержать его наименование и указание на то, что общество является акционерным.

Закрытое акционерное общество (ЗАО)

Число участников ЗАО не должно быть больше установленного законом (не более 50), если участников станет больше, то ЗАО должно быть ликвидировано или преобразовано в ОАО.

Минимальный размер уставного капитала должен быть не менее 100 МРОТ.

Участники ЗАО имеют преимущественное право покупки акций, продаваемых другими участниками. Т.е. если акционер захотел продать свои акции третьему лицу, то он может сделать это только в том случае, если другие участники ЗАО откажутся приобретать эти акции.

Открытое акционерное общество (ОАО)

Минимальный размер уставного капитала должен быть не менее 1000 МРОТ.

Участники ОАО имеют право продавать свои акции любым лицам.

Поскольку акции могут продаваться свободно, то ОАО обязано ежегодно публиковать для всеобщего сведения финансовые результаты своей деятельности: годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

· Отсутствие необходимости в значительных первичных инвестициях

· Значительно более простая, по сравнению с юридическими лицами, система ведения бухгалтерского учета и отчетности

· Отсутствие обязанности открывать расчетный счет и изготавливать печать (при безусловном наличии такого права)

· Автоматическое отнесение к субъектам малого предпринимательства вне зависимости от количества работающих

· Простота в распоряжении прибылью («все, что заработал, все мое»)

· Отсутствие необходимости в «юридическом адресе»

· Возможность найма персонала (без ограничения его количества) с одновременно упрощенным порядком увольнения

· Наличие (несмотря на существенные ограничения) принципа полной материальной ответственности по всем долгам

· Трудности с привлечением к деятельности предприятия потенциальных компаньонов

· Теоретическая возможность применения процедуры банкротства с последующим запретом на ведение предпринимательской деятельности в течение 3-х лет (на практике применяется редко)

· Необходимость регистрировать в органе местного самоуправления трудовые договоры с работниками (требование статьи 303 Трудового Кодекса РФ)

· Отсутствие права делать записи в трудовых книжках как себе, так и работнику (статья 309 Трудового Кодекса РФ), ибо основными документами, применяемыми для фиксации факта занятости являются: трудовой договор – для работника, копия свидетельства о регистрации и налоговых деклараций – для работодателя

· Обязанность выплачивать фиксированный взнос (150 рублей в месяц) в пенсионный фонд вне зависимости от результатов хозяйственной деятельности

· Определенная «несолидность» в глазах партнеров, кредиторов и т.п.

· Организационные трудности при привлечении сторонних инвестиции

Просмотров: 247 Читать далее

Поиск источников финансирования

18.08 / 2011 --- В настоящее время в Нягани активно развивается рынок услуг. Начать собственное дело в данной категории можно быстро и практически без затрат. К примеру, ваша мечта - открыть частный детский сад. Начните с малого - попробуйте оказывать разовые услуги няни на дому. При этом архиважно, чтобы ваша услуга была оказана высококачественно. Со временем так называемое "сарафанное радио" сделает свое дело. Что касается конкретного примера, то в Нягани на сегодняшний день достаточно развито женское предпринимательство. В тоже время молодые бизнес-вумен, стремясь проявлять заботу о детях и при этом не отрываться от дел, стремятся выбрать для своих чад лучшие условия пребывания. Как только вы заработаете себе репутацию хорошего специалиста и обретете клиентскую базу, смело поднимайте цены на услуги - в противном случает вы рискуете надолго остаться на уровне "среднячка". А ведь ваша цель - открыть частную группу и зарабатывать еще больше. Сколотив капитал, продвигайтесь дальше...

Данный вариант хорош тем, что к моменту открытия своего детского сада, заработанная репутация поможет вам привлечь к себе массу обеспеченных клиентов и с первых дней вести безубыточный бизнес.

Но если Вы уже сделали смету затрат и понимаете, что без стартового капитала всё же никак, в качестве основного источника финансирования могут послужить:

- Открыть собственное дело как безработный гражданин (Если у Вас нет основного места работы и вы стоите на учете в Центре занятости населения, смело скажите об этом специалистам службы занятости. Вам предложат пройти тестирование, написать бизнес-план и защитить свой проект. Как только вы зарегистрируетесь в качестве Индивидуального предпринимателя, на ваш счет будет переведена сумма в размере 88 тысяч 200 рублей - неплохие деньги для стартапа)

-

Грант от Фонда поддержки педпринимательства (Ежегодно Няганским филиаом Фонда поддержки предпринимателей Югры организуются конкурсы для начинающих и действующих предпринимателей, победители безвозмездно получают сумму в размере 300 тысяч рублей )

-

Воспользоваться программами поддержки предпринимательства, финансируемыми из бюджета округа и города (компенсации процентной ставки по кредиту, кредит под льготный процент, компенсацией на оборудование, аренду, лизинг - в общем и целом набегает неплохая льгота)

- Инвестиции

-

Кредит

-

Лизинг

- Франчайзинг

- Государственный заказ и т.д.

По всем вопросам поддержки молодежного предпринимательства обращайтесь в Няганскую торгово-промышленную палату по тел.: 6-66-66, 6-36-69. Наши специалисты проконсультируют Вас, какой программой поддержки лучше воспользоваться.

Просмотров: 244 Читать далее

Оценка затрат

18.08 / 2011 --- Открыть собственное дело – мечта многих. Какой минимальный капитал понадобится начинающей компании? Очевидно, что ответ на этот вопрос зависит от вида деятельности, которой она будет заниматься. Например, торговать пирожками можно, не имея больших денег. Другое дело – что-либо производить.

Затраты на открытие дела - наиболее существенный момент, о котором стоит задуматься ДО, а не ПОСЛЕ того, как вы уже "ввязались в драку". Ведь, если вы по каким-то причинам и передумаете вести свое дело, то затраченные на его открытие средства к вам скорее всего не вернутся...

За что надо будет заплатить:

- Регистрация фирмы (+ услуги тем, кто это сделает за вас в том случае, если вы не будете регистрацией заниматься самостоятельно)

- Аренда помещения

- Лицензии и сертификаты (где необходимо)

- Покупка оборудования (где необходимо)

- Покупка сырья (где необходимо)

- Затраты на работу персонала

- Организация производства или работы офиса

- Налоговые отчисления

- Реклама, маркетинг

Просмотров: 182 Читать далее

Андрей Осадчук

17.08 / 2011 --- Свой трудовой путь Андрей Михайлович начал сразу после школы, с помощника наладчика геофизической аппаратуры. Потом была армия. Возвращение. Поиск себя. И, наконец, упорная работа, которая сделала из рядового «челнока» владельца крупного строительного бизнеса. Сегодня Андрей Осадчук входит в десятку самых успешных предпринимателей не только Нягани, но и всей Югры.

Ни одно общественно-значимое городское мероприятие не обходится без его участия. А многие жители Нягани знают Андрея Осадчука не только как владельца магазинов и торгово-развлекательных центров, как депутата Городской Думы, но и как мецената - человека не равнодушного к проблемам земляков и ведущего большую благотворительную работу. К нему обращаются многие, и он делает все, чтобы помочь каждому.

Сегодня мы беседуем с Андреем Михайловичем о жизненных приоритетах и интересах, а также о воспоминаниях детства, о службе в армии, об увлечениях и многом другом.

– Андрей Михайлович, Вы родились в небольшом городке Тавда Свердловской области. Когда Ваша семья переехала в Нягань?

– В Нягань мы приехали в 1980 году. Родителей сюда пригласил мой дядя, который на тот момент работал на предприятии КНГРЭ. На этом же предприятии стали работать родители: отец - слесарем пусконаладочной бригады, мама – чертежницей КИП. Мне в то время было семь лет, старшему брату – 9 лет. Получилось так, что в школу я пошел в городе Тавда, а закончил первый класс уже здесь – в Нягани.

– Вспомните свои первые впечатления о Нягани…

– Мы приехали в Нягань, когда здесь практически ничего не было. Первые впечатления – необычайно красивая природа. Вокруг стеной стоял лес с обилием грибов, ягод, дичи… И вокруг никаких дорог. Жить мы стали в районе Геологии поселка Лесников, в вагончике общей площадью 24 квадратных метра. Быт обустраивали своими силами. Помню, что в межсезонье уровень грязи достигал 20-40 сантиметров. Ходили только в сапогах. Причем, по такому пути нам, ученикам, иногда приходилось идти на уроки (автобус часто ломался), а школа располагалась на другом конце поселка. В 1986 году в Геологии открылась средняя школа №4, которую я и окончил в 1989 году.

Нягань развивалась на моих глазах. Я помню, как осваивались новые территории, появлялись новые предприятия, застраивались жилые микрорайоны… Здесь я познакомился со своей супругой. Здесь родились мои